Отрицательный пирамидинг – это последовательное снижение рисков для минимизации последствий длинных убыточных серий.

Если вы обратитесь к статистике почти всех стратегий, где тейк-профит превышает стоп-лосс либо вовсе отсутствует, то увидите, что прибыли и убытки распределены не равномерно. Они группируются крупными сериями. Причина этого – разные фазы рынка. И если стратегия, например, нацелена на заработки на тренде, большинство убыточных серий будет приходиться на флет (способный длиться от пары недель до пары месяцев).

Каждый мечтает знать, когда такой период начнётся, чтобы снизить риски, и вернуться к стартовым значениям, когда период закончится. Это желание может стать самостоятельным торговым подходом!

Метод отрицательного пирамидинга подразумевает снижение рисков на определённый коэффициент после каждого временного интервала, закрывшегося с отрицательным значением. Снижать риски следует ровно до момента, как первый такой интервал покажет прибыль. После чего происходит возврат к стандартному (базовому) риску.

Пример: за отчётный период примем 10 дней. Коэффициент снижения – х0,5.

Следовательно, если стартовый риск 1% от депозита, после 10 дней в минус риск надлежит снизить до 0,5%. Ещё 10 дней в минус? 0,25%. И так до первых 10 дней в плюс. После чего возвращаемся к 1%.

Для иллюстративности покажу, как отрицательный пирамидинг используется на практике.

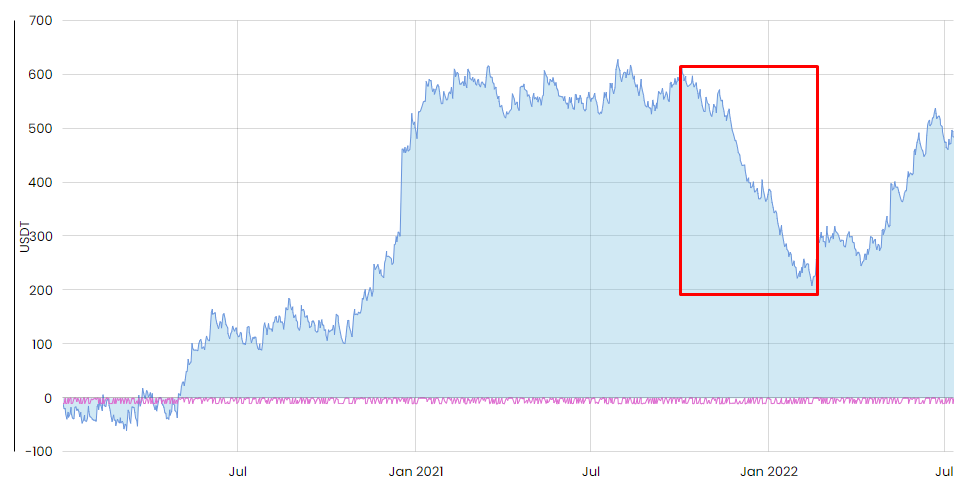

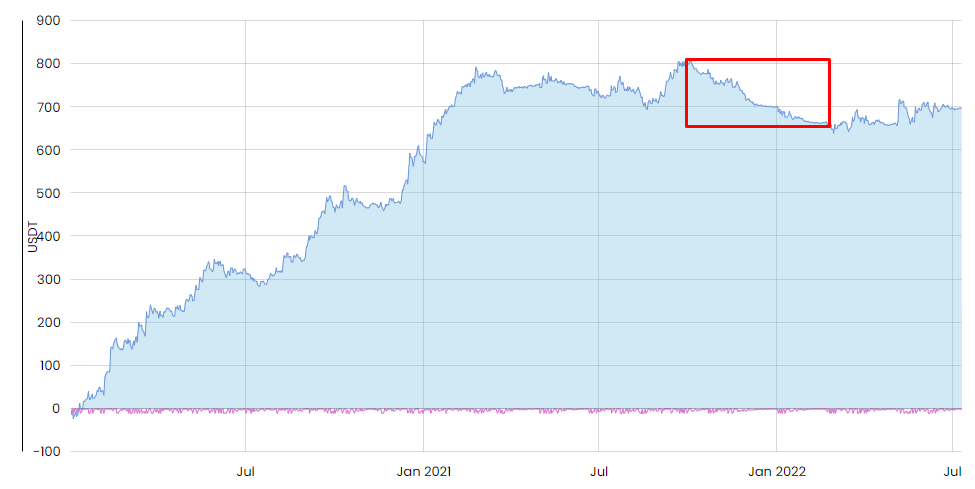

Вот график доходности стратегии по BTCUSDT с фиксированным риском (всегда 1%):

Красным выделен участок максимально не благоприятного для стратегии рынка (конец 2021-начало 2022 гг.). Здесь мы наблюдали падение доходности с 600$ до 200$.

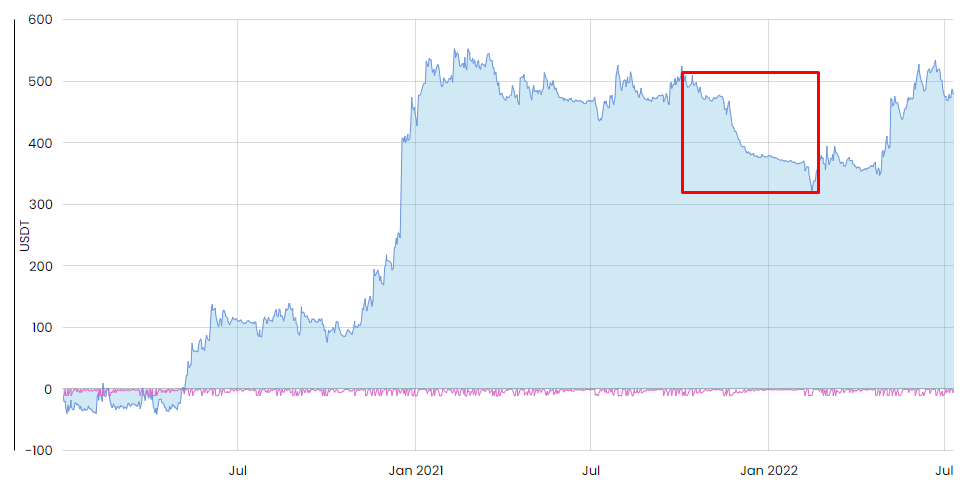

Включаем отрицательный пирамидинг с шагом 10 дней и коэффициентом х0,5:

Как видите, убыточный период никуда не делся. Ведь отрицательный пирамидинг не является токсичным методом избавления от просадок. Однако падение продлилось с 500$ до 300$, а график доходности вернулся на допросадочные значения.

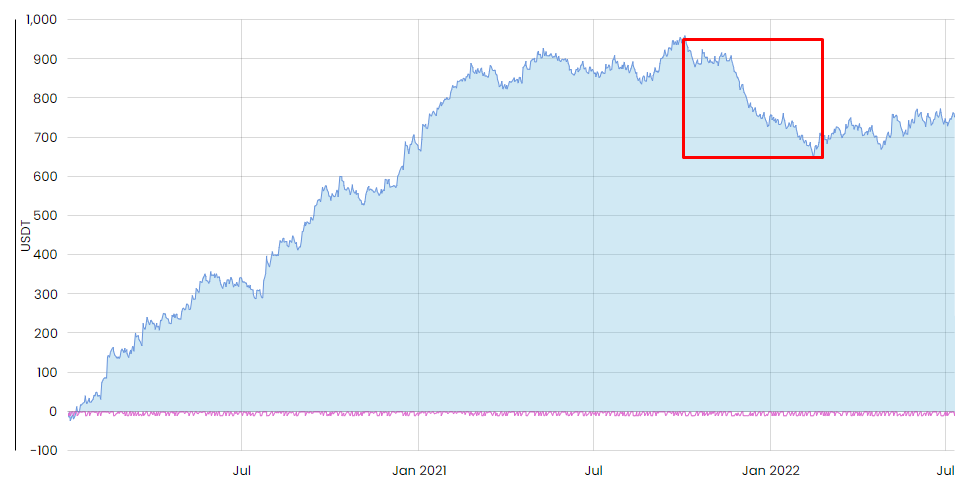

Проведём те же действия на ETHUSDT:

Эффект аналогичен, хоть не так ярко выражен.

Какие значения лучше брать для шага в днях и для коэффициента снижения? На этот вопрос вам ответят только бэк-тесты и реальная статистика вашей торговой стратегии! Для каждой системы значения нужно подбирать индивидуально.

Корректный результаты вы получите, рассмотрев статистику на всех фазах рынка: бычьей, медвежьей, во флете.

С уважением, Эд Хан

Telegram:

https://t.me/edkhan_cryptogallery